平成29年度補正「ものづくり・商業・サービス経営力向上支援」補助金について、予告の中に次の文章があります。

平成30年通常国会提出予定の生産性向上の実現のための臨時措置法(仮称)に基づき、固定資産税ゼロの特例を措置した自治体において、補助事業を実施する事業者について、その点も加味した優先採択を行う。

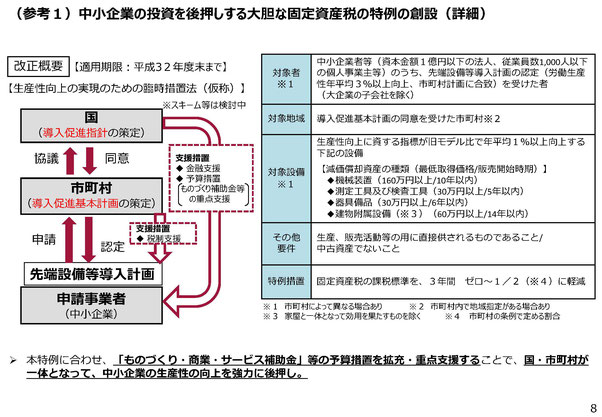

正直、私もなんのことかさっぱり分からなかったので検索したところ、平成29年12月に経済産業省が「平成30年度経済産業関係税制改革について」という資料を公開していました。

http://www.meti.go.jp/main/yosan/yosan_fy2018/pdf/zeiseikaisei.pdf

以下、関係のありそうなページを抜粋します。

まずは申請者の所在地の自治体が、固定資産税の特例に関する導入計画を策定しているかどうか、をチェックする必要がありそうです。おそらく、ほとんどの自治体は策定するのではないでしょうか。しかしもし策定しない自治体があったら、それは逆に不公平になるような気がするのですが…。

「先端設備」が何を指すのか、まだわかりませんが、平成30年度税制改革に関する発表資料にざっと目を通すと、労働生産性を向上させるための「センサー」「ロボット」「AI」「社外データ」「データ連携・利活用」といった文言が散見されました。

ちなみに平成29年度補正「ものづくり・商業・経営力向上支援」補助金の応募区分は下記の通りとなっています。

| 対象経費の区分 |

補助上限額 (補助下限額) |

補助率 |

|

1.企業間データ活用型 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費 |

1,000万円 (100万円) |

3分の2 |

|

2.一般型 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費 |

1,000万円 (100万円) |

2分の1 |

|

3.小規模型 機械装置費、原材料費、技術導入費、外注加工費、委託費、知的財産権等関連経費、運搬費、専門家経費、クラウド利用費 |

500万円 (100万円) |

小規模事業者 3分の2 |

|

その他 2分の1 |

このうち「一般型」の補助率は2分の1とされていますが、先端設備等導入計画(仮称)の認定を取得した場合(計画申請中を含む)については、補助率が3分の2にアップするようです。

そういった意味でも、今回採択されるために、先端設備等導入計画の申請は必須となるように思います。

行政書士なかひろ事務所は、ものづくり補助金の申請書類作成を代行いたします!

当事務所の補助金申請専門サイトは下記リンク先をクリックしてご確認ください。

コメントをお書きください